愛犬の健康を守るために、私たちは「犬の保険 何割負担」がどれほど重要かを理解する必要があります。ペット医療費は年々上昇しており、予期しない病気や怪我に備えるためには、適切な保険の選択が不可欠です。本記事では、犬の保険についての基本的な知識から、その費用や条件まで詳しく解説します。

私たちが知っておくべきことは、「犬の保険 何割負担」であるかという点です。多くの飼い主が知らない裏側にはさまざまな情報があります。具体的にどれくらいがカバーされるのかを理解することで、安心して愛犬と過ごすことができるでしょう。この疑問に答える情報を提供しながらあなたと一緒に考えていきたいと思います。皆さんは愛犬を守るためにどんな準備をしていますか?

犬の保険 何割負担についての基本情報

犬の保険は、愛犬の健康を守るために非常に重要な選択肢です。しかし、「犬の保険 何割負担」という疑問を持つ飼い主さんも多いでしょう。基本的には、ペット保険によってカバーされる費用や負担割合は異なりますが、一般的な知識を持っておくことで、自分たちに合った保険プランを選ぶ助けになります。

負担割合とは?

まず、負担割合とは、医療費用に対して保険がどれだけ支払うかを示すものです。通常、以下のような構成になっています。

- 70%: 一般的なペット保険では、多くの場合、この割合でカバーされます。

- 80%: プレミアムプランなどで見られる高いカバレッジ。

- 50%未満: 一部の低価格プランでは、このような低い負担割合になることがあります。

これらの数値からわかるように、自身が選んだプランによって大きく変動するため、よく考えて選ぶ必要があります。

保険料と負担率

次に、保険料とその負担率についてですが、これは様々な要因によって異なることがあります。例えば、

これらはすべて、その人が加入する際に考慮されるポイントです。また、高齢犬や特定の病歴がある場合は、それぞれ異なる条件で適用されることもあります。

| 犬種 |

平均保険料(月額) |

典型的な負担割合 |

| 小型犬 |

3000円 |

70% |

| 中型犬 |

4000円 |

60% |

| 大型犬 |

5000円 |

50% |

この表からもわかる通り、小型犬ほど手頃な料金で高い負担割合が得られる傾向があります。一方、大型犬の場合はコストが増える上にカバー範囲も狭まる可能性があります。このように「犬の保険 何割負担」について理解を深めることで、自分たちと愛犬に最適な選択肢を見つけ出せます。

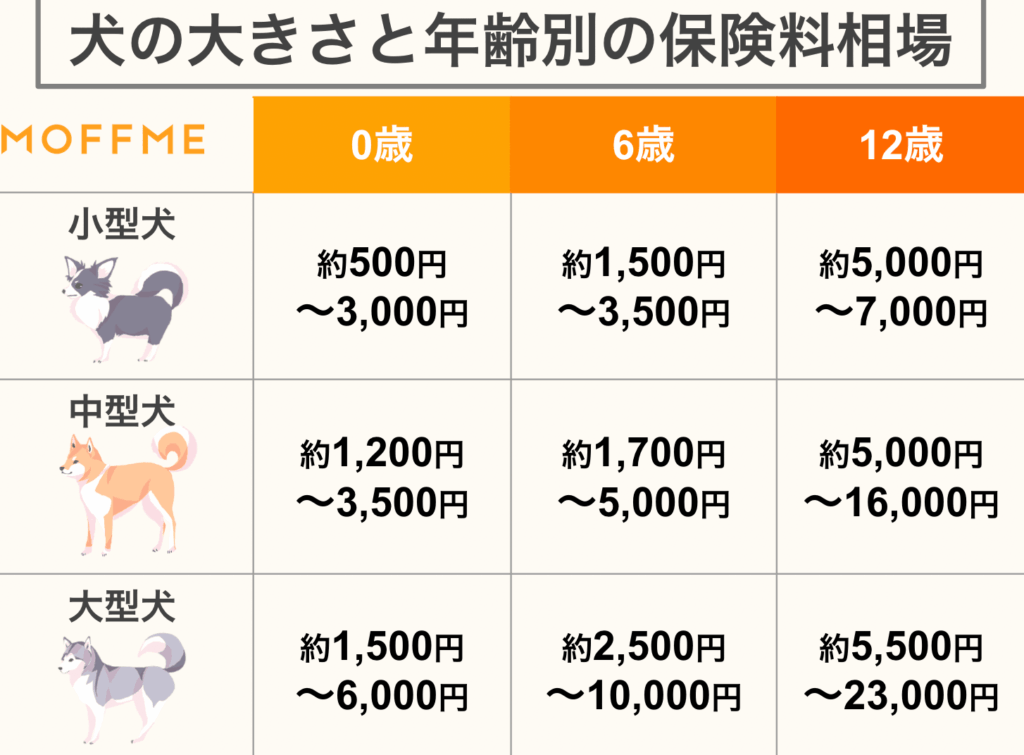

保険料の相場と負担割合

保険料は、犬の保険を選ぶ際に非常に重要な要素です。一般的に、保険料は様々な要因によって変動しますが、その相場を理解することで、より適切なプランを見つける助けになります。また、「犬の保険 何割負担」という点についても、しっかり把握しておく必要があります。

まず、保険料の相場についてですが、小型犬と大型犬ではその費用感が異なることが多いです。以下は一般的な月額の保険料とそれぞれの負担割合を示したものです。

| 犬種 |

平均保険料(月額) |

典型的な負担割合 |

| 小型犬 |

3000円 |

70% |

| 中型犬 |

4000円 |

60% |

| 大型犬 |

5000円 |

50% |

この表から分かるように、小型犬の場合、比較的安価で高い負担割合が得られる傾向があります。一方、中型や大型犬になると、コストが上昇し、その分カバーできる範囲も狭まる可能性があります。これらの違いを理解することは、自分たちの愛犬に最適なプランを選択するためには欠かせません。

次に、実際の負担割合について考えてみましょう。例えば、高齢になった愛犬や特定の病歴がある場合、それによっても支払うべき金額は変わります。このため、自身が加入を検討しているプランについて詳細に確認することが大切です。また、一部のプレミアムプランでは80%までカバーされるケースもありますので、自分たちのニーズと予算に合った選択肢を探すことが求められます。

最後に、大切なのは各社ごとのサービス内容や条件も考慮しながら、「犬の保険 何割負担」を具体的にイメージすることです。その結果として、自信を持って加入できるペット保険プランへと繋げていくことができます。

各種犬の保険プランの比較

私たちが犬の保険を検討する際、各プランの特徴や条件を比較することは極めて重要です。保険会社によって提供されるプランには、多様なカバー範囲や負担割合が設定されていますので、自分たちの愛犬に最適な選択肢を見つけるためには、これらの違いをしっかり把握しておく必要があります。

まず、以下に代表的な犬の保険プランとその特徴についてまとめました。

| 保険会社 |

プラン名 |

月額保険料 |

負担割合 |

主なカバー内容 |

| A社 |

スタンダードプラン |

3500円 |

70% |

一般的な病気・ケガ手当て、年1回の健康診断あり。 |

| B社 |

プレミアムプラン |

6000円 |

80% |

高度医療や特定疾患への対応、大幅な補償限度あり。 |

| C社 |

ベーシックプラン |

2500円 |

<

td>50%

<

基本的な医療費用のみカバー。

上記の表からもわかるように、各社ごとに月額保険料や負担割合が異なるだけでなく、提供されるサービス内容にも差があります。例えば、A社のスタンダードプランは比較的リーズナブルですが、高度医療に関してはB社のプレミアムプランほど手厚くありません。このように、それぞれのニーズに応じてどちらが良いかを検討することが大切です。

次に考慮すべきポイントとして、特定条件下での負担率について説明します。例えば、高齢犬の場合や既往歴がある場合、一部の保険会社では加入時点で制約が設けられることがあります。このため、自分たちのお世話しているワンちゃんの状況によって最適なプラン選びが変わる可能性があります。また、一部企業ではペット関連サービスとの連携(トリミング割引など)も提供していますので、その点も考慮すると良いでしょう。

最後に、私たち自身でしっかりと情報収集を行い、「犬の保険 何割負担」かという観点から実際にどれくらい支出することになるかを具体的にイメージできるよう努めましょう。各種犬種や年齢層によっても異なるため、多角的視点で比較検討することで後悔しない選択につながります。

条件による負担率の違い

私たちが犬の保険を選ぶ際に重要な要素の一つは、です。この負担率は、愛犬の年齢や健康状態、既往歴などによって大きく変動します。一部の保険会社では、高齢犬や特定の疾患を持つペットに対して、加入時に制限が設けられることがあります。そのため、自分たちのお世話するワンちゃんに最適なプランを選ぶには、これらの条件をしっかりと理解しておく必要があります。

高齢犬の場合

高齢犬の場合、多くの保険会社で負担割合が増加する傾向があります。具体的には以下のような点が考慮されます:

- 加入制限:一定年齢以上(例えば7歳以上)の犬には、新規加入時に特別な審査が求められることがあります。

- 免責金額:高齢犬向けプランでは、治療費用から一定額を自己負担しなければならないケースもあります。

- カバー範囲:一般的な病気だけでなく、高度医療にも対応したプランが限られていることが多いです。

このように、高齢になった愛犬には特有のリスクとコストが存在しますので、その点も注意深く検討する必要があります。

既往歴について

また、既往歴がある場合も同様です。過去にかかった病気やケガは、保険契約時に影響を与える可能性があります。具体的には以下の状況で異なる負担率になることがあります:

- 特定疾患除外条項:以前かかった病気については補償対象外となることがあります。

- プレミアム料金:既往症を抱えたペット向けには割高なプレミアム料金設定となる場合もあります。

- 治療内容による調整:診断書や医師からの証明書提示が求められ、それによって補償内容や負担率が変更される可能性もあります。

他社との比較

なお、一部企業では他社との差別化として追加サービス(例:トリミング割引など)を提供しています。これにより、自分たちのお世話しているワンちゃんに合った最適解を見つけ出す手助けになります。各プラン間でどれだけ条件差異があるかよく把握し、「犬の保険 何割負担」なのか具体的目安として確認しましょう。

このような観点から、自分たちと愛犬それぞれの状況・ニーズに応じて慎重に比較検討することで後悔しない選択につながります。

実際にかかる費用とその内訳

犬の保険を利用する際には、実際にどれくらいの費用が発生するのか、その内訳を理解しておくことが重要です。私たちは愛犬の健康や医療ニーズに基づいて、予想される治療費用や保険料を事前に把握しておくことで、適切なプラン選びにつながります。

まずは、一般的な犬の医療費について見てみましょう。以下は代表的な治療内容とその平均的なコストです:

| 治療内容 |

平均コスト(円) |

| 定期検診 |

5,000 – 10,000 |

| ワクチン接種 |

3,000 – 8,000 |

| 軽症疾患(風邪など)の診察・薬代 |

10,000 – 30,000 |

| 手術(小規模) |

50,000 – 100,000 |

次に、犬の保険によってカバーされる範囲や負担割合も考慮しなければなりません。特に注意すべきなのは以下のポイントです:

- 自己負担額:多くの場合、一定額が自己負担となり、その後で保険が適用されます。

- 補償限度額:各プランごとに年間または1回あたりの補償上限がありますので、これも確認が必要です。

- 免責金額:加入時に設定された免責金額以上でないと補償対象にならないため、自分たちの予算とのバランスを考慮しましょう。

具体例として、高齢犬の場合は特別料金が発生することがあります。また、一部疾病については除外条項が存在し、それらも契約時点で確認する必要があります。このような要素から、「犬の保険何割負担」の理解だけでなく、個々のケースごとの詳細まで把握しておくことが大切です。

最後に、それぞれのペットや飼い主さんによって異なるニーズや状況を反映した計画的な資金管理が求められます。我々自身も愛犬との生活をより豊かなものとするためにも、この情報を基に賢い選択肢を見つけ出しましょう。

|